先日、J Quants APIが正式リリースされ、とうとう個人投資家に投資3.0、もしくはシステムトレード3.0の時代の幕開けとなりました。

そんな中、オワコンとなりそうなのがOHLCVに基づいたトレード手法。

いや、もうオワコンであると言っても良いでしょう。

新たな時代の幕開けにより、株の世界では個人投資家でもプロに負けないトレードモデル事ができ、更には個人投資家は自由度も高い事から、個人投資家の優勝劣敗の傾向はますます進むと思われます。

未来はプロでもなかなか勝てない株戦国時代がやってくるのでしょう。

ますますプロの皆さんがパッシブ運用になりそうな予感すらします。

そして過去を振り返った時、OHLCVでも勝てる戦略は多数ありました。

NYの逆張りでも勝てた時代もありましたし、四季報を先回りという戦略もありました。

で、この私もOHLCVしか使わない戦略を持っていました。

今日はオワコンと思われるその一つを紹介します。

OHLCVのみで戦く事に関し、終止符を打つという意味で。

俺のNTトレード

10年前、私はNTトレードをしていました。NTトレードとはN225とTOPIXの鞘を抜くトレードです。

当時、カブドットコム証券で口座を開設し、N225先物とTOPIX先物を使ってトレードをしていました。なお、注文はUWSCで実施。非常に不安定。

一般的にNTトレードと言えばNT倍率とかいう、N225/TOPIXの倍率を計算などしてそれをRSIとか、何かで弄ってトレードをする事が一般的な文献であったのかと思います。

私のトレードはそれとは異なり、日中の動きに従って夜間先物市場のOpen2Closeで戦うスタイルです。

当時、私の仮説では日中、N225がTOPIXよりも強い場合、夜間では平均の回帰でN225はTOPIXとの差を埋めやすいと考えていました。もっと説明すると日中はN225やTOPIXの採用銘柄の動きによりN225・TOPIXの動きは決まりますが、夜間は先物だけの取引であり、個別銘柄のファクターが無く、価格よりどころが無い事から平均への回帰が働くと考えていました。

回帰分析したらどうだったのか?

仮説ができたなら、もうそれはデータを確認するしかありません。

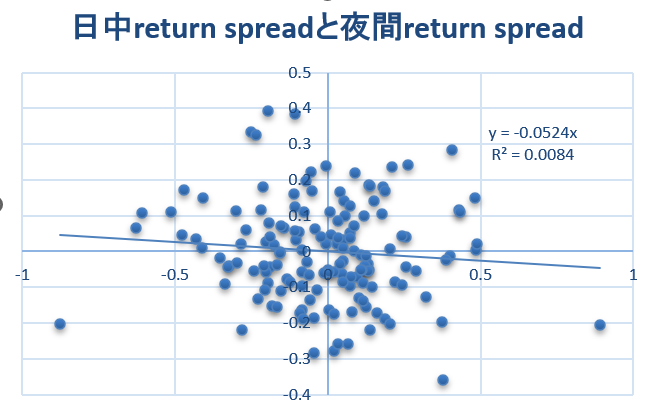

とりあえず、候補となるN225とTOPIXの日中リターンスプレッドと夜間リターンスプレッドの関係を確認してみることにしました。

ほおお、ちゃんと仮説通りではないですか。マイナスの相関で平均の回帰と思われる現象が確認されています。

しかしながら、Corr^2=0.0084というのはまだパンチが足りません。

トレードを実行しようと思う動機にはなりません。

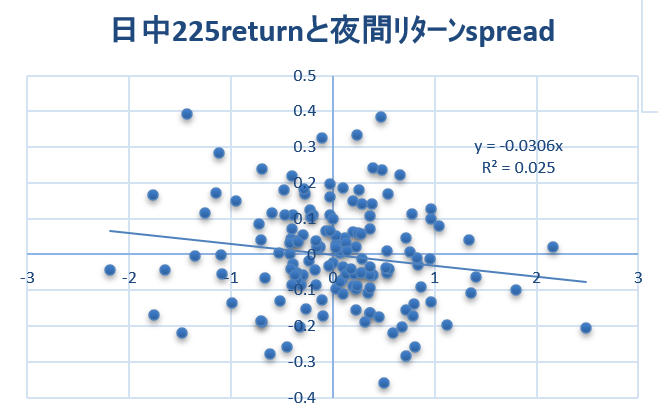

ウーム、なんか無いのかと思い、メインドライパーは基本的にN225のはずだよなぁ、と考え、説明関数をN225の日中リターンに変更してみるとビンゴがでます。

Corr^2=0.025というあたりを引くことが出来ました。

やはり、メジャー指標はN225であり、昼はTOPIXよりダイナミックに動き、夜は落ち着きを取り戻す、と言った表現が直観的だと思います。皆N225を昼間買うが、夜は価格よりどころが無いため、TOPIXにサヤ寄せする仮説は正しいと示されたと感じれらます。

トレードにしてみる。

ここまでくればルールは簡単。

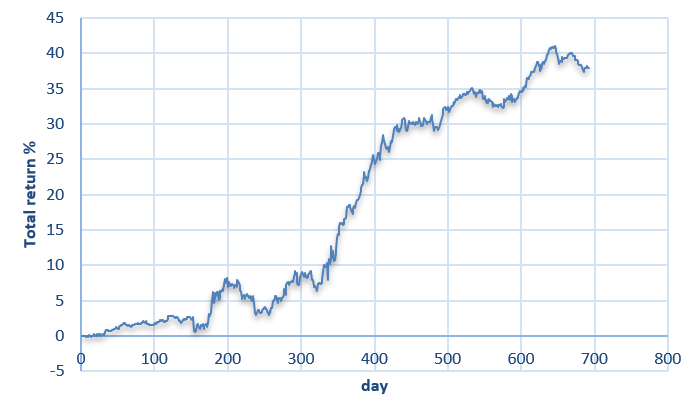

日中のN225リターンがプラスなら、先物の夜間市場でN225売り、TOPIX買いのポジションをOpne2Closeでもち、N225リターンがマイナスなら逆のポジション。

その累積リターンは以下の通りでした。

2年半でレバレッジ無しで+40%程度。

このバックテストを作った時は私も若く、おっしゃこれで明日からレバレッジ5倍で勝負や!と活きこんでいたことは想像にかたくありません。

しかしながら、上記のグラフを見てもわかるようにこれをこのまま運用すると荒波にもまれることとなり、実際にストレスをため、取引を止めてしまったと記憶しております。

最後に

私が上記の取引を行っていた時よりも先物市場の取引時間は延長され、休日も対応するようになってきました。

その昔、Excelシートで簡単にできる実践システムトレード入門を読んで、NTトレードに興味を持ち、仮説を少し立てると簡単にトレード手法が見つかりました。

EXCELでも十分分析可能と今でも思います。

先物は株との取引時間と異なる時間も動きますので、何か歪みはあると考えられますので、研究の対象としてはどうでしょうか。

先物取引はレバレッジが他のアセットよりも融通を聞かせてくれているので、実は取引対象として検討の余地のあるものだと感じています。

J Quants APIを活用してトレードをしても良いと思います。

では。