近況

なんや年末が近づき、仕事では後輩の成長が1年半前と比べ著しく、自分の負荷が下がってまいりました。また、フロントローディングがプロジェクト仕事では重要ですが、私が当初から絡んだ案件が増え、フロントローディングを意識できたプロジェクトが増えてきたおかげで、グループ自体の負荷も少しつつ下がってきたと感じてます。これは簡単に言うと、顧客にこちらの要求を飲ませるという、荒っぽいやり方ですが、客先説明も含めてものは言いようなのです。

製品価値は全く変わらないのに、無駄な要求を飲むと言うのがコストの無駄、時間の無駄、仕事の無駄でありますので、価値のない要求はできるだけ避ける、すなわちこちらの要求を飲ませるかがプロジェクト仕事では重要です。また、複数ある納入品でもカスタマイズする製品を集中させるもの一つの手法だと思います。

なお、トラブルは相変わらず私の仕事ではありますので、年明けは色々と溜まっており、行脚は免れないという状況です。

年明けには数回、香港に行く予定です。

昔は年末もいつ出張になるか分からない状態だったので、その時のことを思えば気は楽なんですよね。

日経225のシステムについて

本題です。

今、運用しているのは週次の日経225オプションシステム。

個別株のシステムを立ち上げようと思っていたのですが、税制面で異なることから、同じ先物でもう一つシステムを作って、より収益を安定化させようと思っておりました。

そんな中ですね、先日よりフアっと思っていたのは日経225先物オプションで寄り引けトレードなんてどうだろう?と思っておりまして、まずは日経225先物の調査を実施しておりました。

日経225先物の取引時間は少し変わっていて、朝は8時45分から、引けは3時15ふんとなっていて、東証よりも15分前と後にシフトしております。

そんなことから、なんとなく寄りと引けにクセが出るのでは?と思っていたのです。

で、色々な角度から寄り引けのエッジを掘ってゆくと、とりあえず、形になってきました。

6個ほど(似たような3つと全く異なるものが3つ)の構成の線形回帰モデルをアンサンブルしてます。技術的にこだわりのある人は線形というだけで嫌悪感を示されそうですが。

(成績)

SR= 0.16

PF= 1.60

勝率 0.55

maxDD -9.18

平均年利は35%ぐらいです。勝率も低いし、PF(プロフィットファクター)も低いし微妙だな、と言うのが感想です。トレード毎のSR(シャープレシオ)も0.16なので、採用基準の0.2以下でなんとも、、、と言う数字。

ただし、これはまだ最終形ではありません。

オプション戦略化ができていません。

オプション戦略変換後

個人的に思っていたことがあります。

オプションは長期であると時間価値の減少から、売りが有利、一方で短期であれば損益の非対称性から買いが有利ではないかと。

特に寄り引けでは時間価値減少が少なく手数料程度であると考えられたので、自炊していたオプション価格計算コードを使って試してみました。結果は以下。

(成績)

SR= 0.24

PF= 2.53

勝率 0.49

maxDD -5.66

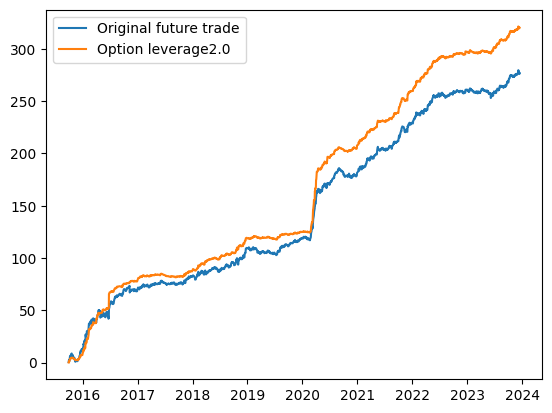

グラフを見てもらえるとわかりますが、非常に滑らかになりました。

日中の時間価値減少により勝率が下がっていますが、損失が抑えられることから最大DDは非常に小さく抑えられ、枚数を倍にしてもなお元々の戦略と比較して60%程度に抑えられています。勝率は低いですが、採用です。

実はすでにこのシステム、先日の金曜日より実弾は投入しており、めでたくプラススタートとなりました。

今後

まだ、このオプション戦略はバックテストとしては日中のIVの変化を入れ込んでいるわけではなく、一律に低下する方向を見込んで入れております。

すなわちはちょっと不正確であるため、改善が必要ですが、ちょっとした計算をしてみても実弾投入の価値はあると思ったので見切り発車しています。

今後は日経の上下予測のモデルを数個足してゆきたいと思っており、エッジを継続して調査しております。今イメージしているのは個別株の統計的指標で面白いことが起きないかなぁ?と探している状況であります。

というわけで、日経225先物予測にもJQuantsAPIを活用してみようと思います。

<最近気になっている本>

相関性の低いポートフォリオでリバランスしてゆけば、資産は安定的にふえるのだろうか?

気になっている本です。