ロバスト性で悩んでいます。

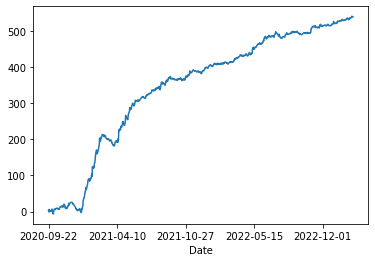

メインシステムは利益を出すものの、起伏が激しく、直近の成績ではベンチマークとしている線形回帰のシステムとほぼ変わらないトータルリターンとなっています。

横軸が日にち。

125日辺りが2022年年末

ちょうど、一月の真ん中あたりまではMLモデルの急激な上昇により、満足していたのですが、その後急落によりドローダウンと、線形回帰モデルとトータルリターンが近接するという屈辱を味わっております。

モデル自体も改善する必要があるのだと感じている次第。

ああ、トヨタのように改善あるのみ。

改善方法

本当はモデルを改善してナンボなんですが、先日のポートフォリオ戦略をいれてみます。

対、線形回帰に対しては全く有効では無いのですが、今持っているアイデアでやれることはこの手法を適用してゆくことです。

自分が編み出したポートフォリオ戦略で、今回課題としているタイムフレームでロングショートを実施した場合、以下の通りのバックテスト結果となります。

これでもなかなか良いシステムと思いますが、ロングアンドショートなので、手数料もかさみますので、この戦略で使っているロジックを課題のシステムに組み込んでみます。

組み込むとどうでしょうか、リータンが増すのはわかりますが、よくよく見てみるとドローダウンからの脱出が早いのです。

直近の成績でもすぐにピークに戻る力があるので、これは精神的に健康になれそうです。

あとの課題はロバスト性。

まだまだ探求は続きます。

株に手がつくのはもう少しあとになりそうです。