今、相場の状況を知るために、皆さん色々な指標を見ているはずです。

大抵の指標は取れるのですが、各アセットの時系列相関はあまり見ることができません。

そのため、小生は簡単にコードを書いて確認している次第です。

Pythonでは株価取得のためにy financesというライブラリがありますので、非常に便利です。

*pandas datareader でも昔は Yahoo Finance から取得できたのですが、今は無理ぽいです。

コードは簡単です。

まずはy financeのインストール。

!pip install yfinance次にコードを書いてゆきます。

ちなみにティッカーはブロックチェーンのBLOK、20年長米国債のTLT、S&P500のSPY、原油ETFのUSOで見てみます。

import pandas_datareader.data as pdr

from datetime import datetime, timedelta

import yfinance as yf

yf.pdr_override()

start = datetime(2019 ,12 ,25).strftime('%Y-%m-%d')

end = datetime.now().strftime('%Y-%m-%d')

tickers=['BLOK','TLT','SPY','USO']

df = pdr.get_data_yahoo(tickers,start,end)['Adj Close']

df1=pdr.get_data_yahoo(tickers,start,end)['Open']

df_o2c=df/df1*100-100

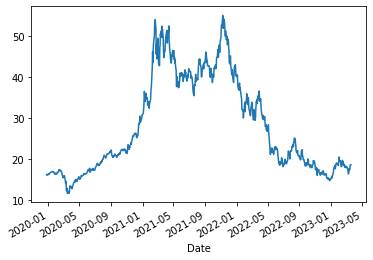

df_c2c=df.pct_change()*100最初はBLOKの推移を見てみましょう。

df['BLOK'].plot()

仮想通貨は2022年の初頭から下がりっぱなしです。2021年は黄金期だったのでしょう。

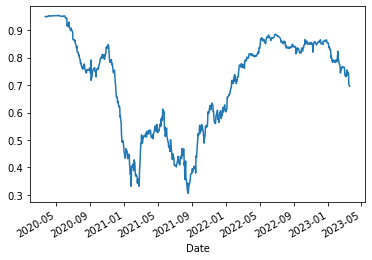

ではこれは株と連動して上がってきたのでしょうか?相関係数の時系列をみてみましょう。

bond_stock_corr=df_c2c['SPY'].rolling(window=60).corr(df_c2c['BLOK']).dropna()

bond_stock_corr.plot()

60日相関の移動を見てみますが、ちょうど前に示したBLOKの価格推移をひっくり返したような図です。なんとも深い考察はできませんが、リスクオフの時は同時に下がり、仮想通貨バブルが発生すると関係なくぶち上げるのが仮想通貨ということでしょうかね。

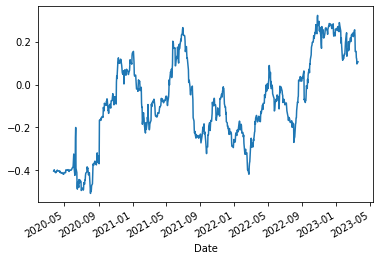

次は気にある金利との関係。長期債との相関関係を見てみましょう。

bond_stock_corr=df_c2c['BLOK'].rolling(window=60).corr(df_c2c['TLT']).dropna()

bond_stock_corr.plot()

非常に微秒なグラフですね。利上げ時期だけ相関が取れているように見受けられます。

なんとも考察しにくいグラフです。

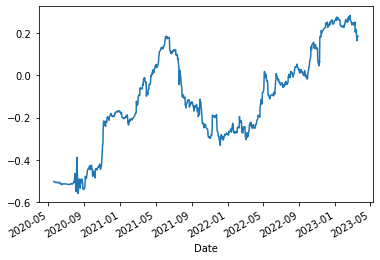

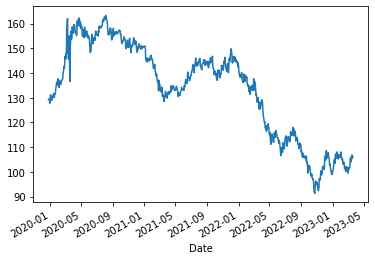

最後はお馴染みの株と債券との相関と債券の推移を見てみましょう。

まずは相関関係。

bond_stock_corr=df_c2c['SPY'].rolling(window=100).corr(df_c2c['TLT']).dropna()

bond_stock_corr.plot()

次に債券価格の推移。

df['TLT'].plot()

通常はマイナス相関のこの2つのアセットですが、利上げ中だけはプラス相関となっております。最近では相関が低下してきているので、市場はいつも通りのセオリーに向かって回復しつつありますが、近々までは株と債券は相関があり、分散効果が失われていたと推察されます。

今回分かったことは2つでしょうか。

・仮想通貨のバブルがくると株なんぞ他所みでブチ上げてゆく。

・利上げ時期(金利上昇時期)は株と債券はプラス相関となる。

ここにきて、銀行が破綻始まっているので、23日は利上げするのでしょうか?利上げなら株は売りでしょうね。

では。