はじめに

2024年の期待は何を言っても利下げ!。

2022年から続いていたフェデラルファンドレート(以下FFレート)の利上げが終了を迎えようとしております。

先月12月のFOMCでは利上げを見送ることを決定され、株価は大きく反発しました。

そして、多くの予想を見てみても、2024年は3回の利下げがあるとのことが、大方の予想です。

なお、株価とは異なり、金融政策の予想は大方あたります。

あと、色々な米国経済指標を見てみても、実体経済は結構なほどに下向いていますので、利下げを実行しなければ、市場は崩壊するはずで、利下げは間違いないと思います。

どれだけ弱っているかは、3つほど指標を見てみましょう。

各種経済指標をみてみようかね

1つ目はISM景気指数。

製造業は50を下回り、非製造業もコロナショックの直前のレベルまで落ちています。2つの指標が結構冷えてきているのがグラフでも感じ取れます。

ただ、これだけの判断だと、一年前からと変わってないのですね。

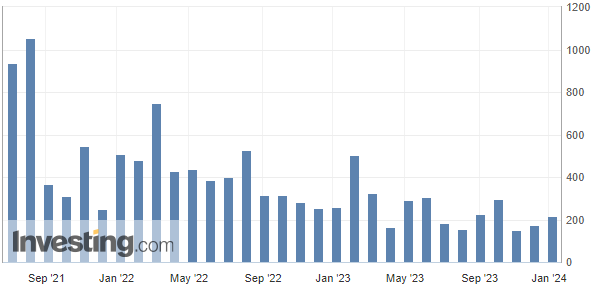

次に雇用統計。

下のグラフはNFPのグラフです。NFPはNon-Farm Payroll、米国非農業部門雇用者数でして、月に一度発表される非農業部門の新規雇用者数で、単位はk人です。金利引き締めの影響から、しっかり低下傾向です。

このまま金利政策をつつければ、どうなるか傾向は明白です。

米国NFP推移

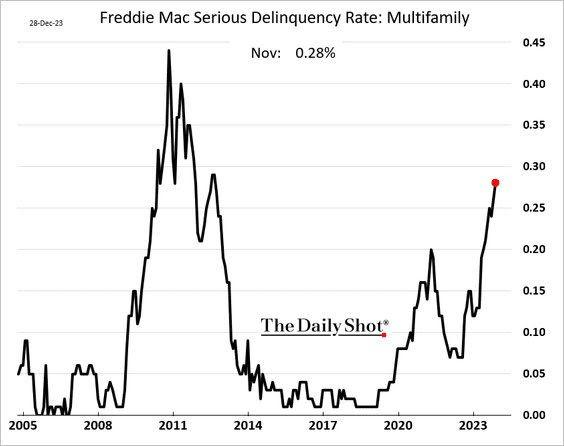

最後にフレディマックの延滞率。

連邦住宅抵当貸付公社(Federal Home Loan Mortgage Corporation)の通称をフレディマック(Freddie Mac)と言います。政府支援企業(GSE;Government Sponsored Enterprise)の一機関です。下の図はフレディマック貸付金の返済延滞率です。言い換えると住宅ローン延滞率と思えばよいかと。

フレディマックの延滞率

コロナショック後からはどんどんと上昇していた延滞率ですが、一気に畳みかけた金融緩和により2022年の金融引き締め開始までは低下傾向にもってゆくことができておりました。しかしながら、その金融引き締め後はもりもりと延滞率は上昇している状況です。

延滞率はリーマン終息以来、最大を記録しており、だれもこのままでよいとは思っていないでしょう。

総じて経済の状況は非常に下向きであり、金融緩和開始は間もなく始まると思っても良いと思います。

俺の推し。ただし、リスクテイク気味。

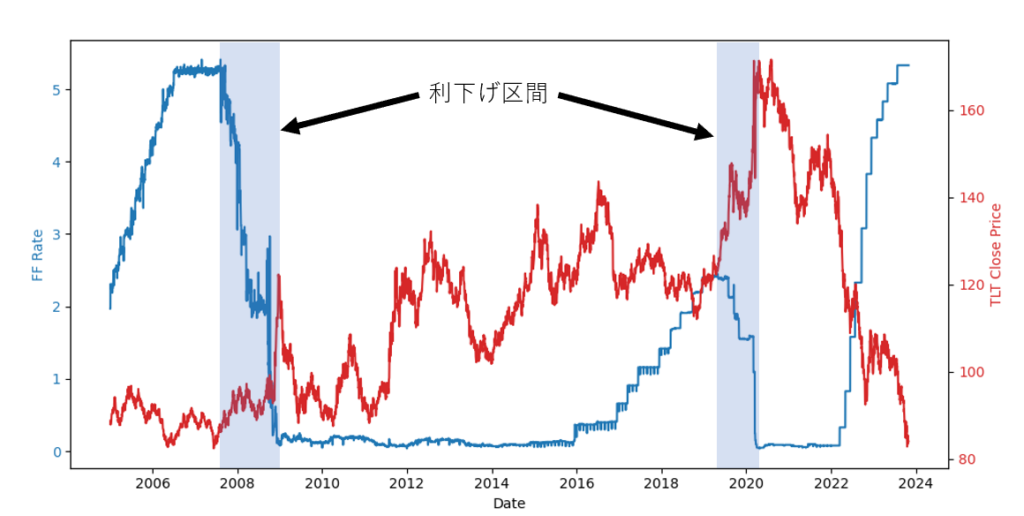

政策金利を下げるということは必ずや米国債金利も下がります。

金利が下がるということは債券の現在価値は上昇する、すなわち米国債価格は上昇するのです。

ここで、FFレートと米国債価格の関係を見てみましょう。

下はTLT(20年長米国債、いわゆる長期債のETF)の価格とFFレートを同じ時間軸で引いたもの。利下げ期間はTLTは力強い上昇をします。

リーマン後、コロナショック後は利下げを実施しましたので、その2つの期間で米国債はかなり上昇しました。

では米国債を買えばいいじゃんと、簡単に思うのですが、金利が下がると同じく下がるのはドル円価格。下図の通り、ほぼほぼ日米金利差が為替を説明しているようです。

この図を見て、為替のことを考えると米国債は買いづらい!利益でるか疑問!と言われそうです。

そこでリスクテイカーの私が推すのは米国長期債の3倍レバレッジETFのTMF。レバレッジと聞くだけで、人を選びそうですね。

通常、TMFはTLTと比較するとボラティリティーも大きく、下落時も激しく下落するので長期で見ると単体ではまったく見向きもされません。

下の図の通り、長期で保有すると今回の金融引き締めでは長期のリターンがTLTと比較しておじゃんになります。

TLTとTMFの時系列リターン比較

あくまで、TMFはアクティブなアセットアロケーションで使用されるものであり、長期には向かないと感じます。今回は1年ほどの短期投資で、金利低下・日米金利差縮小による為替下落を見越して、米国債の値上がりをレバレッジ部でいただくという戦略がいいと思っています。

なにせ、ほぼ確実に利下げは行われ、米国債は上がる未来が見えているのですから。

TMFのエントリーはここ1~3か月以内で、エグジットは12月ぐらいでどうでしょうかね。

最後に

米国債投資は久しぶりのホームラン案件と考えている、というポエムでした。金利低下による債券価格上昇は理論的に確実性が高く、ほかのアセット、たとえば仮想通貨などの上昇よりも確率は高いと考えています。

つきましてはミドルリスクが取れる方はTMFを買ってはどうでしょうか?という話でした。

*当ブログではリスキーな事しか書きません。投資は自己責任で。