前回、1億円ができた投資方法では米国株式と米国債の分散投資によってリスクを低減し、リターンを最大化できることを学んだと思います。

今回はもう少し、理論的なバックグラウンドを示すので、理解してもらうことで実現性の高さについて納得してもらえると思います。

分散投資について

リターン・儲けを最大化するためには予測・期待リターンが高い資産クラスのみを持っておけば良いと考えていまいますが、暴落等を挟めば、そうでもありません。

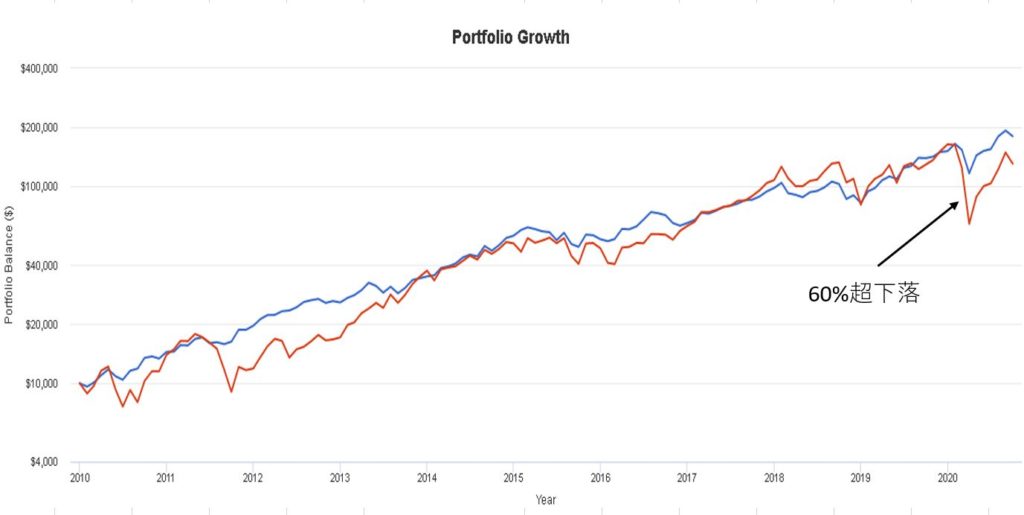

下は以下の①②比較をした投資結果です。

①S&P500の3倍レバレッジ(SPXL)の単体だけ(100%)(赤色の線)

②S&P500の3倍レバレッジ(SPXL)長期米国債の3倍レバレッジ(TMF)を合わせ、60:40の比率で毎年リバランス(青色の線)

①はたしかにリターンは高いですが、最大損失₋60%超となっており、使い物になりません。1000万円を経験したかと思うと、即座に400万円になっていますので、頭がおかしくなると思います。②に関してはリターンも①に対してプラスになるどころか、最大の損失は半分に抑えられていて、まだ現実的です。

これは米国債が米国株式が下落した時に値上がり、結果としてリターンを平準化してくれるからです。前回も書きましたが、逆相関することに意味があるのです。分散投資の真の醍醐味は逆相関アセットを組み込む事にあります。

リバランスについて

リバランス無しでは分散投資は成り立ちません。

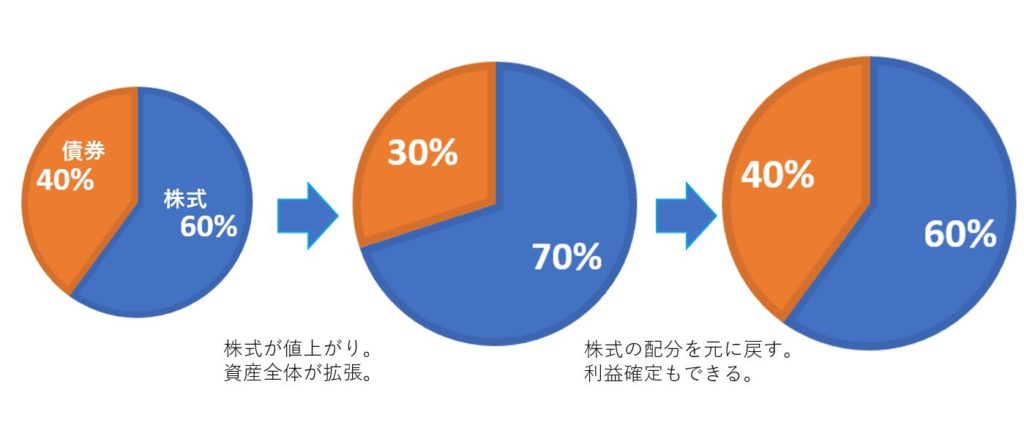

リバランスとは最初に資産配分を設定しておき、定期的にその配分に戻すように売買を実施することです。(下図)

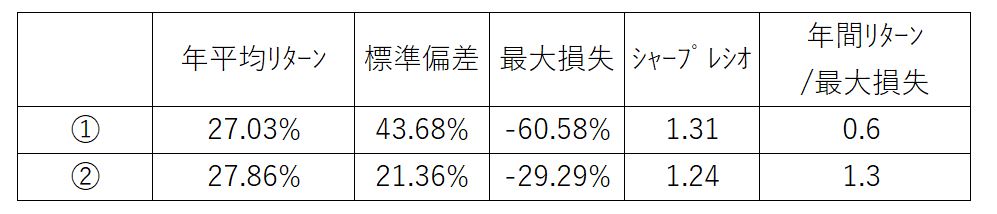

これによって利益確定もすることができ、更には相対的に下がったアセットを買うことで、割高資産から割安資産を購入することもできます。ですので、シーソーのようにお互いが上げ下げを繰り返すだけで、資産が増えてゆきます。下は上述の②についてリバランス頻度を変えて計算した結果です。

このアセットの組み合わせの場合、3か月ごとのリバランスが最もリターンが高く、且つ最大損失が少ない結果となりました。1年ごとのリバランスと比べてリターンが7%近く改善するのは私も驚きました。7%の年率とは株式の期待年間リターンだからです。

そして、上記①の投資方法と比べて、最大損失を40%減らし、且つリターンを7%近く改善させているのは、もはやマジックと言っても良いでしょう。

適度なリバランス頻度についてはアセットの数、アセットの動きやすさに依存しますので、一度計算をしてから計画を組むことをお勧めします。

リバランスと分散投資は売るタイミングを適切にしてくれるばかりでなく、リスクも大きく改善してくれますので、投資の必需品であることを再認識ください。